Khi bạn có nhu cầu vay vốn kinh doanh, đầu từ, thì ngoài việc đảm bảo các điều kiện cần thiết khi vay, khả năng trả nợ thì điều quan trọng cần chú ý đến đó là lãi suất khi vay. Ở bài viết dưới đây TOPBANKVN sẽ cung cấp cho bạn những thông tin về một trong các cách tính lãi suất vay theo dư nợ giảm dần.

Dư nợ giảm dần là gì?

Dư nợ giảm dần, có thể hiểu đơn giản là số dư nợ của người vay sẽ được giảm dần theo thời gian khi bạn chọn vay tại ngân hàng hay các công ty về tài chính. Người vay sẽ thanh toàn hằng kỳ gồm tiền gốc lẫn tiền lãi. Sau mỗi lần bạn thanh toán nợ gốc thì số tiền nợ của bạn sẽ từ đi và tiền lãi của các kỳ sau sẽ được tính theo phần dư nợ còn lại của người vay.

Các hình thức vay ngân hàng phổ biến

Dựa vào từng gói vay thì sẽ có những kỳ hạn và lãi suất khác nhau. Chúng ta sẽ cùng điểm lại những hình thức vay ngân hàng phổ biến hiện nay trước khi đi đến tìm hiểu về cách tính lãi vay ngân hàng excel theo dư nợ giảm dần.

Vay tín chấp

Đây là hình thức vay vốn ngân hàng không cần tài sản đảm bảo. Với hình thức này người vay hoàn toàn dựa trên uy tín của bản thân để vay vốn. Hình thức này thường phù hợp với các cá nhân có nhu cầu nhỏ như mua sắm, vui chơi giải trí. Nếu vay ở hình thức này thì lãi suất của nó khá cao và thời gian vay tối đa là 60 tháng nên có thể không thích hợp cho việc vay dài hạn.

Vay thấu chi

Vay thấu chi là hình thức vay dành cho những khách hàng có nhu cầu sử dụng tiền vượt mức số tiền hiện có trong tài khoản cá nhân của mình. Hạn mức cho vay thấu chi được cấp gấp 5 lần số tiền lương. Và hồ sơ vay yêu cầu phải có chứng thực về khoản thu nhập ổn định mỗi tháng của khách hàng.

Vay thế chấp

Vay thế chấp là hình thức truyền thống của ngân hàng. Để được vay theo hình thức này người vay phải có tài sản để đảm bào. Hạn mức của vay thế chấp khá cao nó sẽ dao động từ 80% – 120% giá trị tài sản đảm bảo. Thời gian vay kéo dài đến 25 năm tuy theo nhu cầu của người vay và lãi suất của nó cũng không quá cao. Hình thức này phù hợp với doanh nghiệp lẫn cá nhân. Lưu ý khi chọn hình thức vay thế chấp người vay có thể sẽ trả các phí đi kèm như phí trả chậm, phí trả trước hạn khá cao.

Vay trả góp

Vay trả góp là dạng cho vay mà tiền lãi và tiền gốc mỗi tháng đều bằng nhau. Tùy theo từng trường hợp mà hạn mức trả vay hay thời hạn trả vay khác nhau, nó phụ thuộc vào khả năng trả và nhu cầu của người vay khác nhau.

Hướng dẫn tính dư nợ giảm dần bằng Excel

Người vay có thể tự tính được số lãi mình phải trả hàng tháng khi vay ở hình thức dư nợ giảm dần, bằng cách áp dụng theo công thức tính dư nợ giảm dần dưới đây.

Công thức tính dư nợ giảm dần:

- Tiền lãi tháng đầu = số tiền vay x lãi suất cố định hàng tháng

- Tiền lãi những tháng tiếp theo = số tiền gốc còn lại x lãi suất vay

Và khi đó số tiền mà người vay cần phải thanh toán mỗi tháng sẽ là:

- Số tiền cần phải trả mỗi tháng = tiền vay/ thời gian vay + tiền vay x lãi suất tháng cố định

Cách lập bảng tính due nợ giảm dần trên Excel

Nhằm giúp người dùng chủ động hơn trong việc căn nhắc và quản lý trước và sau khi vay tiền tại các công ty tài chính/ngân hàng. chúng tôi có thể gợi ý cho bạn cách tính dư nợ giảm dần bằng phần mềm Excel vô cùng đơn giản. Cụ thể là các hàm sau:

- Hàm PMT: khoản tiền phải thanh toán hàng tháng cho khoản vay.

- Hàm PPMT: số tiền gốc nằm trong khoản phải thanh toán.

- Hàm IPMT: tiền lãi nằm trong khoản phải thanh toán.

Hướng dẫn cách tính chi tiết:

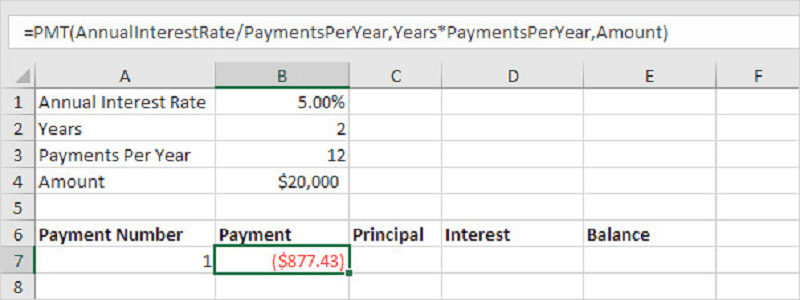

Bước 1: Người dùng cần xác định các dữ liệu để đưa vào bảng tính excel cho phù hợp bao gồm:

- Ô B1: lãi suất năm (Annual Interest Rate).

- Ô B2: thời hạn vay (Years).

- Ô B3: phải thanh toán mỗi năm (Payments Per Year).

- Ô B4: số tiền mà bạn đã vay ngân hàng (Amount).

Công thức tính khoản tiền cần phải thanh toán hàng tháng:

=PMT(Annual Interest Rate/Payments Per Year,Years*Payments Per Year,Amount)

Ví dụ: Bạn vay ngân hàng với số tiền là $20,000 với lãi suất 5% trong thời gian 2 năm. Số tiền bạn phải thanh toán hàng tháng sẽ là $877.43.

Lưu ý: bạn nên dùng phiên bản excel offline để tính thay vì sử dụng ứng dụng online. Sử dụng giá trị tuyệt đối bằng cách nhấn F4 cho các giá trị nằm trong bảng từ B1 đến B4.

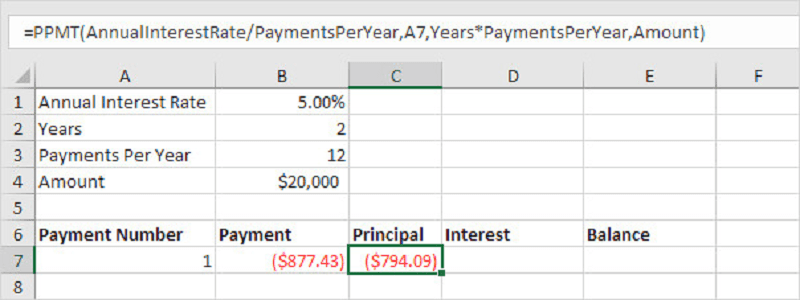

Bước 2: Áp dụng hàm PPMT để xác định số tiền gốc nằm trong khoản tiền phải thanh toán mỗi tháng. Công thức:

=PPMT(Annual Interest Rate/Payments Per Year,A7,Years*Payments Per Year,Amount)

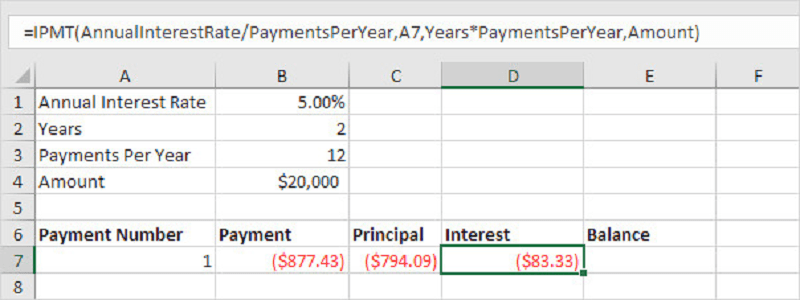

Như vậy, trong tổng số tiền phải trả hàng tháng là $877.43 sẽ có $794.09 là tiền gốc.

Bước 3: Để biết tiền lãi nằm trong khoản chi trả hàng tháng, bạn cần sử dụng công thức IPMT. Công thức chi tiết như sau:

=IPMT(Annual Interest Rate/Payments Per Year,A7,Years*Payments Per Year,Amount)

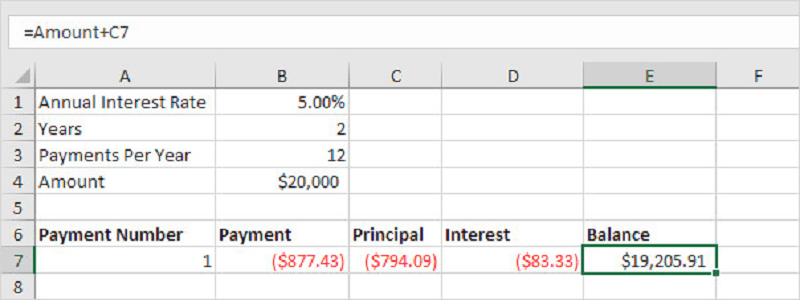

Bước 4: Sau lần thanh toán đầu tiên, bạn sẽ biết được số dư nợ giảm dần bằng cách lấy Amount (số tiền vay) + Principal (số tiền gốc phải trả).

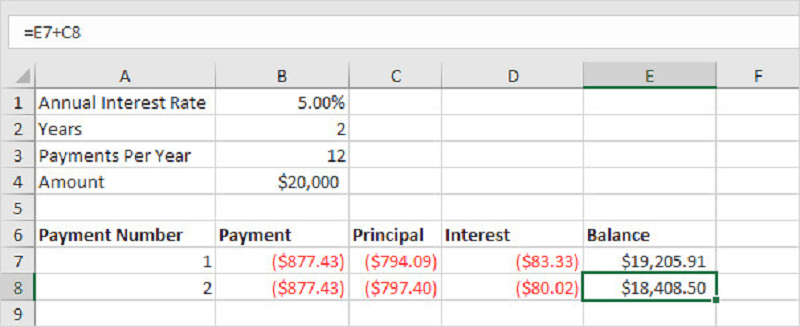

Bước 5: Hãy chọn dữ liệu từ A7:E7 và kéo xuống 1 dòng, bạn sẽ biết được số tiền cần thanh toán cho tháng tiếp theo. Đối với công thức số dư, bạn cần điều chỉnh lại =E7+C8.

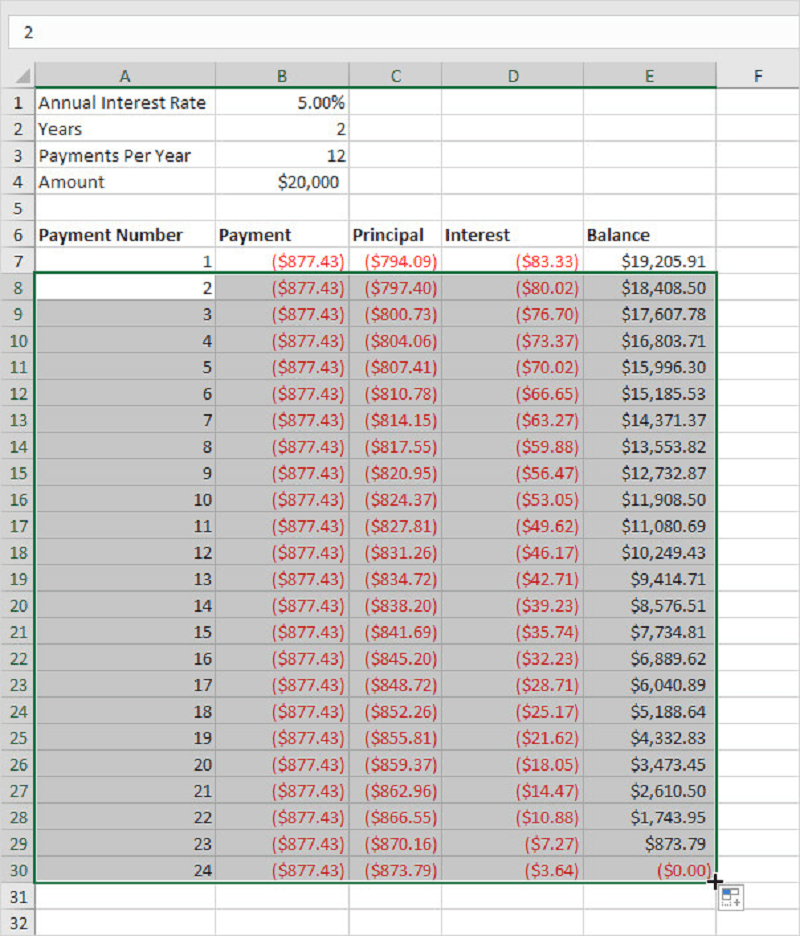

Bước 6: Sau đó, bạn chọn dữ liệu từ vị trí A8 đến E8 và kéo đến số tháng bạn cần biết thông tin. Qua cách tính này, bạn sẽ biết được số tiền phải chi trả và lãi suất theo dư nợ giảm dần.

Số tiền gốc bạn có thể chi trả cho ngân hàng càng cao thì mức tiền lãi sẽ càng giảm đi sau mỗi lần thanh toán. Như vậy qua ví dụ này, bạn đã phần nào hiểu rõ hơn về số dư nợ và lãi suất giảm dần là gì.

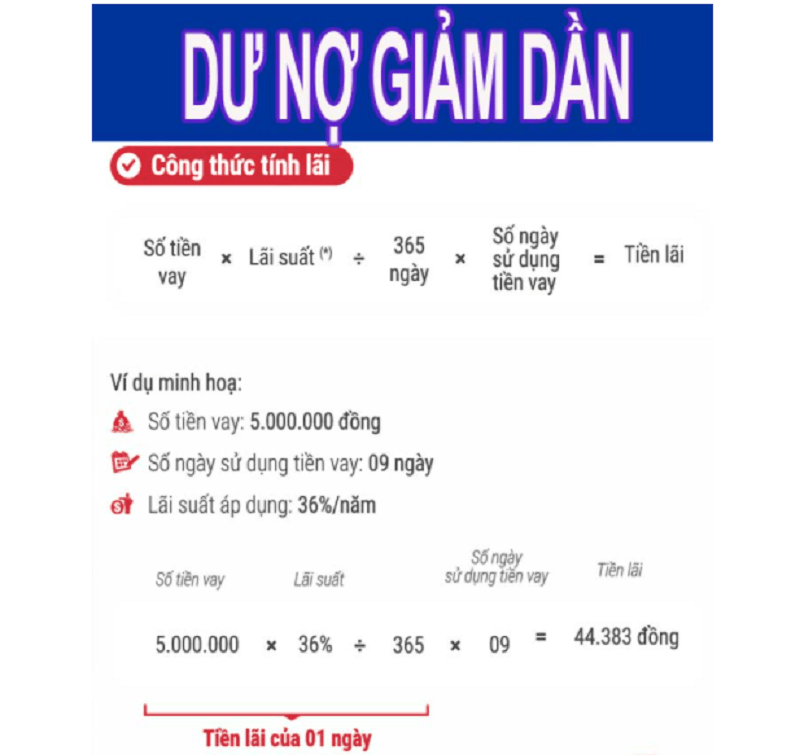

Bên cạnh lãi theo tháng, chúng ta còn có cách tính lãi vay theo ngày. Người dùng cũng có thể tham khảo ví dụ sau đây:

Bạn vay ngân hàng 5 triệu, số ngày sử dụng tiền vay vốn là 9 ngày. Lãi suất ngân hàng tại thời điểm đó là 36%/năm. Công thức tính lãi được áp dụng là:

- Tiền lãi = Số tiền vay x Lãi suất / 365 ngày x Số ngày sử dụng tiền vay.

- Thực tế tiền lãi tính = 5 triệu x 36% / 365 x 09 = 44.383 VND.

Những lưu ý khi vay tiền theo dạng dư nợ giảm dần

Dù là hình thức vay nào thì bạn cũng nên tìm hiểu đầy đủ các thông tin về chúng trước khi lựa chọn. Đối với phương thức trả lãi theo dư nợ giảm dần, bạn nên ghi nhớ những điều sau:

- Chọn lựa vay theo dư nợ giảm dần sẽ có nhiều thuận lợi hơn cho bạn vì số tiền gốc sẽ được giảm dần theo từng kỳ hạn thanh toán.

- Theo thời gian, tiền lãi sẽ có sự thay đổi tùy theo số dư nợ thực tế. Vì vậy, bạn cần có kế hoạch dự trù tài chính để đảm bảo khả năng chi trả của mình trong từng thời điểm.

- Tính toán, sắp xếp và ghi nhớ thanh toán đúng hạn với ngân hàng để tránh phát sinh những chi phí phạt ngoài mong muốn.

Lời kết

Với những thông tin mà TOPBANKVN cung cấp, hy vọng bạn có thể hiểu được phần nào về khái niệm dư nợ giảm dần là gì? và làm sao để tính lãi suất theo dư nợ giảm dần? Những kiến thức ứng dụng mà chúng tôi đã chia sẻ phía trên chỉ mang tính chất tham khảo, nếu bạn muốn một thông tin chi tiết hơn bạn có thể tìm đến những chuyên gia để nghe tư vấn rõ hơn. Chúc bạn sẽ có được một số vốn ổn định để hoàn thành những mục tiêu trong thời gian sớm nhất.